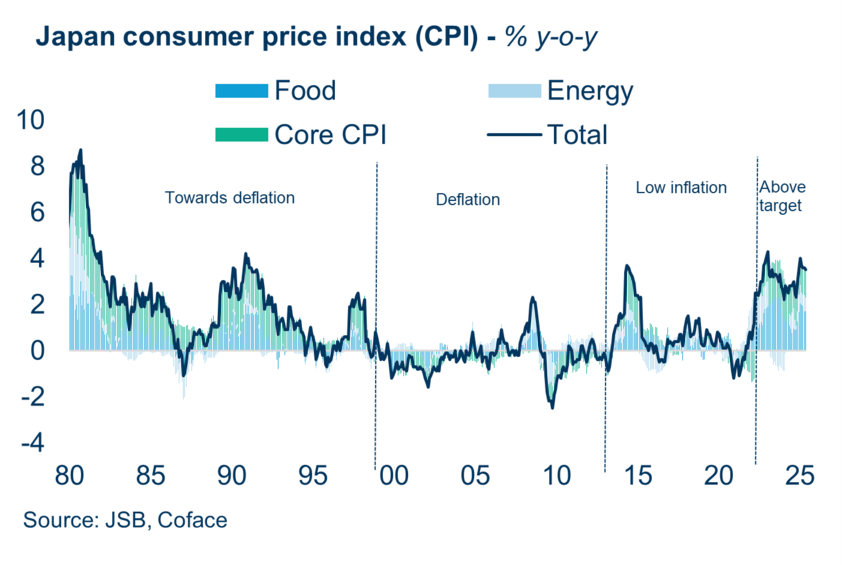

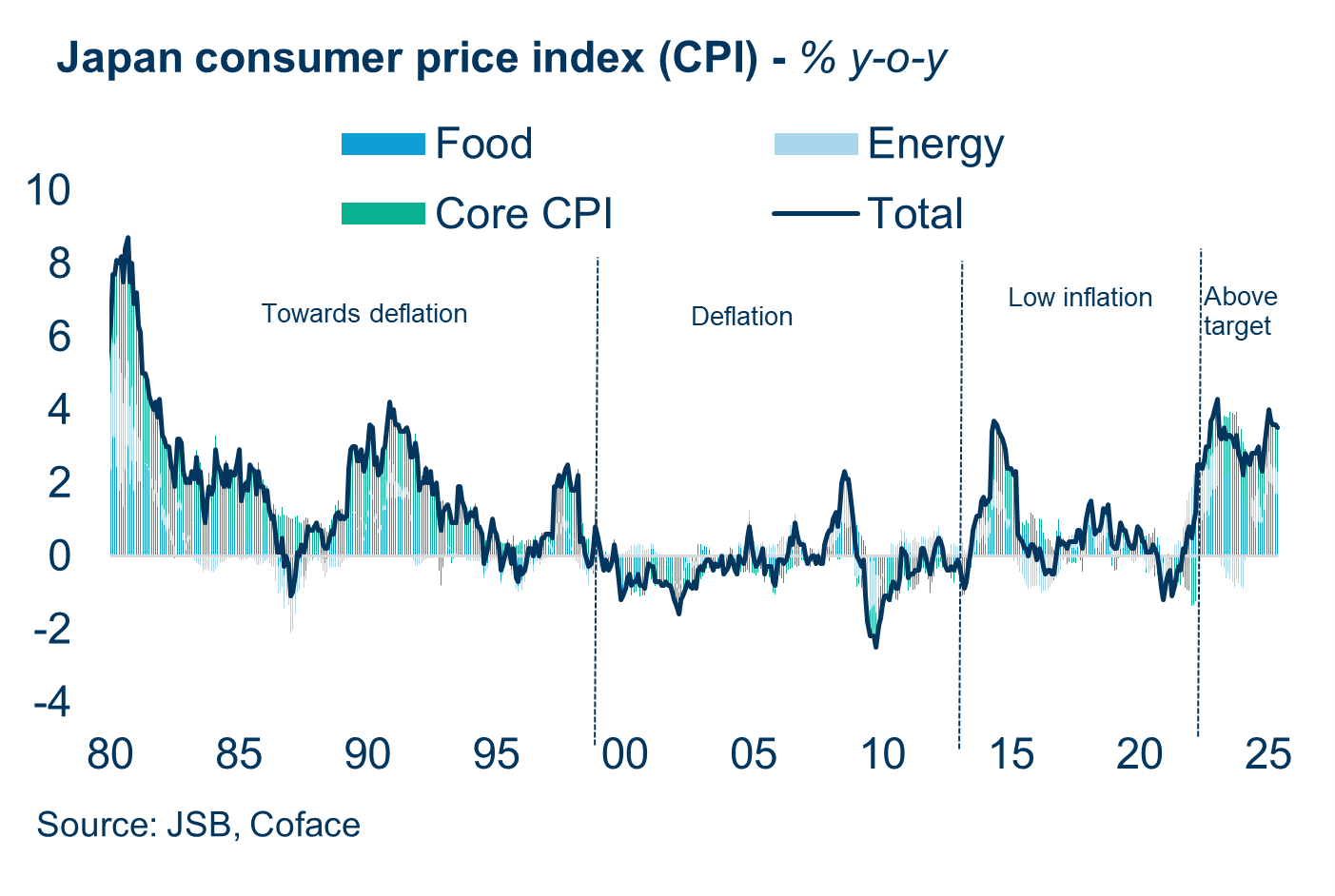

Na bijna drie decennia van deflatie heeft Japan sinds 2022 te maken gehad met een aanhoudende prijsstijging, wat een potentieel keerpunt voor zijn economie markeert. Deze reflatiefase werd aanvankelijk veroorzaakt door externe factoren zoals stijgende grondstoffenprijzen en een zwakkere yen, maar is nu geëvolueerd naar een binnenlandse dynamiek die wordt aangedreven door loonstijgingen en prijsstijgingen van diensten.

Japan bevindt zich op een historisch kruispunt. Om deze reflatie te vertalen in duurzame prijsgroei, moeten de loonstijgingen doorgaan en moeten bedrijven hun winsten omzetten in productieve investeringen. Zonder dit loopt het land het risico terug te vallen in de deflatieval.

Junyu Tan, econoom bij Coface, Noord-Azië

Van structurele deflatie naar aanhouden inflatie

Sinds de ineenstorting van de zeepbel in de activaprijzen in het begin van de jaren 1990 heeft Japan een periode van desinflatie doorgemaakt, gevolgd door langdurige deflatie. Toen de prijzen van grond en activa kelderden, gaven huishoudens en bedrijven prioriteit aan schuldaflossing boven consumptie en investeringen, wat bijdroeg aan wat vaak een 'balansrecessie' wordt genoemd.

In de afgelopen drie decennia deden zich af en toe inflatoire perioden voor, meestal als gevolg van tijdelijke schokken zoals pieken in de olieprijs of verhogingen van de verbruiksbelasting, zonder blijvende aantrekkingskracht van de binnenlandse vraag. Dit is veranderd sinds 2022, toen de inflatie consequent de doelstelling van 2% van de Bank of Japan overschreed, aanvankelijk aangewakkerd door stijgende importkosten en depreciatie van de yen.

Wat begon als kosteninflatie is geleidelijk uitgegroeid tot een vraaggestuurd fenomeen. Dienstverlenende bedrijven, die te maken hebben met aanhoudende margedruk, versnelden de prijsdoorberekening aan de consument. Stijgende kosten van levensonderhoud in combinatie met structurele krapte op de arbeidsmarkt stelden vakbonden op hun beurt in staat om gedurende drie opeenvolgende jaren te onderhandelen over aanzienlijke loonsverhogingen: 3,6% in 2023, 5,1% in 2024 en 5,3% in 2025, het hoogste in drie decennia. Deze loonstijging vertegenwoordigt een diepgaande verschuiving van de historische focus van Japan op werkzekerheid naar sterkere compensatie-eisen.

(data van de grafiek in .xls format)

Lonen, productiviteit en investeringen: sleutels tot een duurzame cyclus

De voortzetting van de reflatoire cyclus in Japan hangt nu af van het vermogen van bedrijven om loonstijgingen vol te houden door productiviteitsverhogende investeringen. Na decennia van het oppotten van contant geld en onderinvestering, zijn Japanse bedrijven sinds 2022 begonnen met het aanzienlijk opvoeren van hun kapitaaluitgaven. De gemiddelde jaarlijkse investeringsgroei bedroeg 9,1% tussen 20221 en 2024, met een verdere stijging van 6,7% verwacht voor het lopende fiscale jaar.

Er wordt bijzonder veel geïnvesteerd in automatisering en arbeidsbesparende technologieën, die zijn ontworpen om het chronische tekort aan arbeidskrachten in Japan aan te pakken. Tegelijkertijd stijgen de uitgaven voor onderzoek en ontwikkeling (R&D) in snelgroeiende segmenten zoals chips en groene energie, onder impuls van overheidsstimulansen en hervormingen op het gebied van corporate governance die worden gepromoot door de Tokyo Stock Exchange.

Of deze investeringen zich zullen vertalen in echte productiviteitswinsten blijft een open vraag. Maar zonder hen zal het tekort aan arbeidskrachten een knelpunt blijven vormen voor de groei van de bedrijfsinkomsten, waardoor uiteindelijk de loongroei wordt onderdrukt en de reflatoire cyclus wordt ondermijnd.

Winnaars en verliezers in een nieuw economisch landschap

De reflatoire omgeving heeft het Japanse bedrijfslandschap al hervormd en duidelijke winnaars en verliezers gecreëerd. Grote exporterende bedrijven hebben geprofiteerd van de zwakkere yen, die de overzeese winsten heeft gestimuleerd, met name voor auto- en elektrische machinebedrijven. De winsten in deze sectoren zijn meer dan verdubbeld ten opzichte van pre-COVID-niveaus, ondersteund door een sterke wereldwijde vraag naar hybride voertuigen en productie-reshoring. Dit momentum kan echter worden uitgedaagd door stijgende Amerikaanse tarieven en een verbeterende sterkte van de yen.

Ook binnenlandse sectoren zoals horeca en transport doen het goed. Hun winsten zijn gestimuleerd door de stijgende binnenlandse consumptie en een toename van het inkomend toerisme. Voor veel dienstverleners is er een deugdzame loon-prijscyclus ontstaan, waardoor ze de prijzen kunnen verhogen zonder de vraag op te offeren, waardoor de hogere arbeidskosten worden gecompenseerd

Kleine en middelgrote ondernemingen (kmo's), die werk bieden aan ongeveer 70% van de Japanse beroepsbevolking, staan daarentegen voor toenemende uitdagingen. Beperkt prijszettingsvermogen en krappere marges maken het voor hen moeilijk om de stijgende arbeidskosten op te vangen. Als gevolg hiervan is het aantal faillissementen van bedrijven in het MKB sinds de tweede helft van 2022 toegenomen, hoewel het niveau ver onder de pieken blijft tijdens de Aziatische financiële crisis en de wereldwijde financiële crisis.

Na verloop van tijd kan deze "opschoning" uiteindelijk het Japanse bedrijfsecosysteem versterken door middelen opnieuw toe te wijzen aan productievere bedrijven.

(data van de grafiek in .xls format)

Download nu de volledige studie 2025 Focus on Japan.

1 Het fiscale jaar van Japan loopt van 1 april tot 31 maart van het volgende jaar