De wereldeconomie heeft de handelsonrust van de eerste helft van 2025 doorstaan, maar in de komende kwartalen zullen de effecten op langere termijn zich verspreiden. De Coface Risk Review van oktober 2025 analyseert de wereldwijde dynamiek en legt de nadruk op de toename van sociale en politieke risico's en de strategische uitdagingen waarmee de Golfstaten worden geconfronteerd.

In deze context heeft Coface 5 wijzigingen aangebracht in landenbeoordelingen (waaronder 4 upgrades) en 16 wijzigingen in sectorbeoordelingen (waaronder 9 upgrades). Bekijk ze in het Business Risk Dashboard.

Belangrijkste trends

- Wereldwijde groeiprognose van Coface: +2,6% in 2025, +2,4% in 2026

- +4%: toename van het aantal bedrijfsfaillissementen in geavanceerde economieën in de eerste helft van 2025.

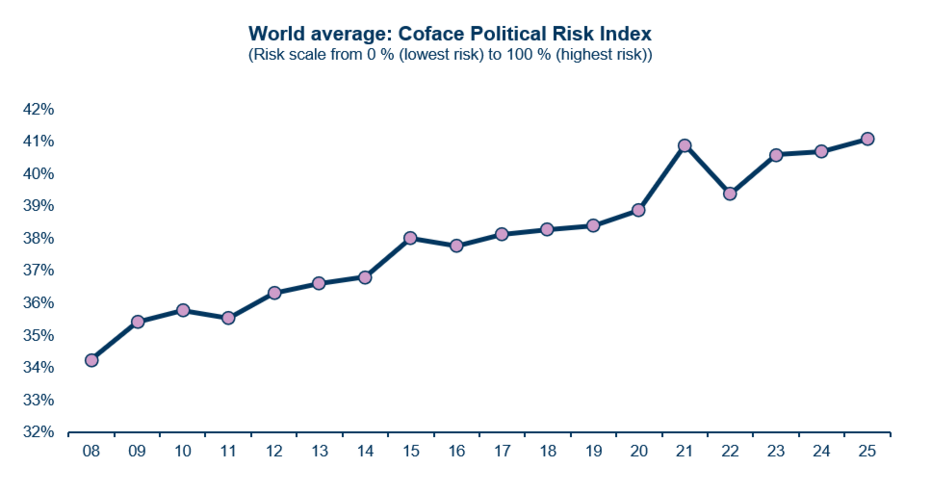

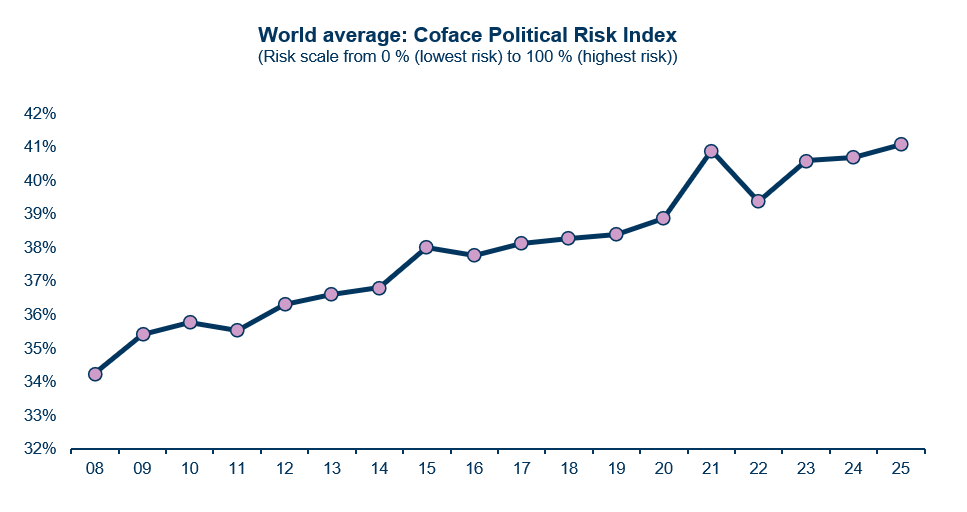

- Een historisch hoogtepunt op de Coface Political and Social Risk Index: 41,1% (+2,8 pp vergeleken met het gemiddelde van vóór de pandemie)

- 70% van het bbp van de Golf is nu afkomstig van de niet-oliesector (eind 2024).

De wereldeconomie absorbeert de schok van nieuwe tarieven

Na een zomer die werd gekenmerkt door handelsovereenkomsten en een geleidelijke stijging van de Amerikaanse tarieven, toont de wereldeconomie een verrassende veerkracht. Het gemiddelde Amerikaanse tarief ligt nu rond de 18% (na een piek van 36% net na Bevrijdingsdag), ruim boven de 2,5% die onder de regering-Biden werd waargenomen. Bedrijven zijn in staat geweest om te anticiperen, zich te heroriënteren en de schokken op te vangen, en de Amerikaanse economie is ook ondersteund door sterke investeringen in kunstmatige intelligentie. In de VS doen zich echter de eerste negatieve signalen voor de activiteit, de werkgelegenheid en de inflatie voor, wat een voorbode is van een geleidelijke overdracht van de schadelijke effecten van douanemaatregelen naar de macro-economie.

Coface voorspelt een wereldwijde groei van +2,6% in 2025 – licht naar boven bijgesteld – gevolgd door +2,4% in 2026. De VS houden voorlopig beter stand dan verwacht, dankzij de binnenlandse vraag, terwijl China naar verwachting zal blijven vertragen en de groei in de eurozone traag zal blijven, ondanks de (lichte) opleving die in Duitsland wordt verwacht. De inflatoire druk blijft laag in de context van de wereldwijde vertraging en de dalende grondstoffenprijzen (energie en voedsel), maar er heerst onzekerheid over het profiel van de Amerikaanse inflatie, die naar verwachting eind 2025 of begin 2026 rond de 4% zal liggen. Op het front van de centrale banken hervatte de Fed in september haar renteverlagingscyclus, terwijl de ECB waarschijnlijk haar – behoudens een scherpe verslechtering van de activiteit – heeft beëindigd na het vaststellen van een depositorente van 2%.

Op regionaal niveau boekt India een opmerkelijke groei (+7,6% in de eerste helft van het jaar), Polen behoudt een solide dynamiek (+3,4%), terwijl de vooruitzichten voor Afrika verbeteren (+4,1% in 2025). De economische situatie blijft echter onzeker gezien de risico's van geopolitieke escalatie en de effecten van fiscale verkrapping in de landen waar deze is ingevoerd.

Stijging van het aantal insolenties: Europa en Azië in de frontlinie

Het aantal bedrijfsfaillissementen is in 2025 blijven stijgen. De algemene index voor geavanceerde economieën is met 4% gestegen ten opzichte van 2024, met duidelijke stijgingen in Europa (+11%) en Azië-Pacific (+12%), terwijl Noord-Amerika stabiel blijft. Hoewel lagere rentetarieven en gemakkelijkere toegang tot krediet in 2026 enige verlichting zouden moeten bieden, onderstreept de huidige trend de kwetsbaarheid van bedrijven die worstelen met hoge kosten en een onzekere vraag.

Politieke en sociale risico: instabiliteit is de norm geworden

De sociale en politieke risico-index van Coface heeft een historisch hoogtepunt van 41,1% bereikt, waarmee de piek van de pandemie is overtroffen en politiek risico een belangrijke structurele parameter van de wereldeconomie is geworden.

data voor de grafiek in .xls formaat

Er zijn nog steeds grote conflicten, terwijl de binnenlandse spanningen toenemen, met name in Afrika (Burkina Faso, Niger, enz.), Pakistan en Libanon. In de VS is het risico het sterkst toegenomen, wat verband houdt met de toenemende institutionele kwetsbaarheid en een toename van het populisme. In Europa wordt Frankrijk geconfronteerd met een grote en ongekende politieke crisis. De context dwingt bedrijven om steeds waakzamer te zijn en hun strategieën voortdurend aan te passen.

Olie: de Golf vindt zijn macht opnieuw uit

De Samenwerkingsraad van de Golf (GCC) blijft een van de meest dynamische regio's, gedreven door versnelde economische diversificatie: de niet-oliesector zal tegen eind 2024 goed zijn voor bijna 70 % van het bbp. De groei van de GCC zal naar verwachting 3,8 % bedragen in 2025 en 4 % in 2026, ondersteund door de binnenlandse vraag en overheidsinitiatieven (onder meer Vision 2030 in Saoedi-Arabië).

De Verenigde Arabische Emiraten en Saoedi-Arabië hebben recordstromen van directe buitenlandse investeringen 1 aangetrokken (respectievelijk 46 en 32 miljard dollar in 2024) en versterken hun integratie in wereldwijde waardeketens. Een aanhoudende afhankelijkheid van koolwaterstoffen en een langdurige daling van de olieprijzen zouden echter de begrotingen verzwakken en de voltooiing van verschillende grote projecten kunnen vertragen.

Onze volledige prognoses en analyse in de Coface Risk Review (.pdf bestand)

1 Buitenlandse directe investeringen