Donald Trump kondigde afgelopen vrijdag, 30 mei, 25% extra tarieven aan op ruw staal, primair aluminium en afgeleide producten, waardoor de totale tarieven op 50% komen. Deze drastische maatregel versterkt de onzekerheid in de Amerikaanse productiewaardeketen.

Washington blijft de tarieven op staal en aluminium verhogen, waardoor de marges van productiebedrijven worden uitgehold zonder enige zekerheid over het nieuw leven inblazen van de metallurgische industrie.

Simon Lacoume, sectoranalist bij Coface.

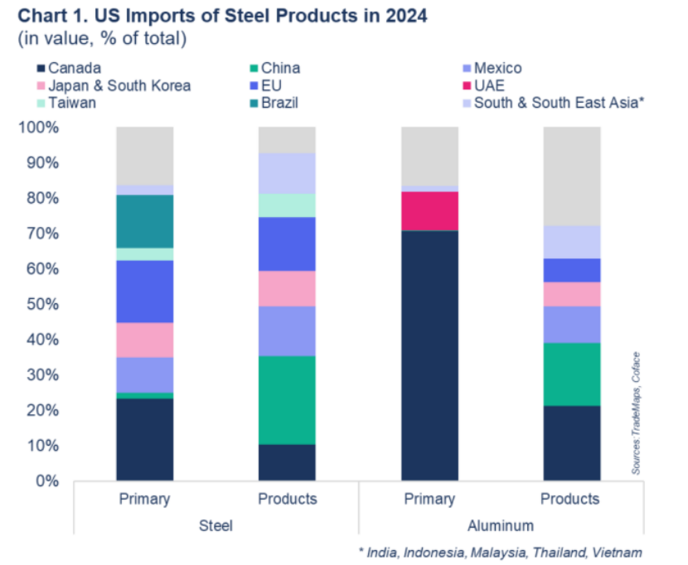

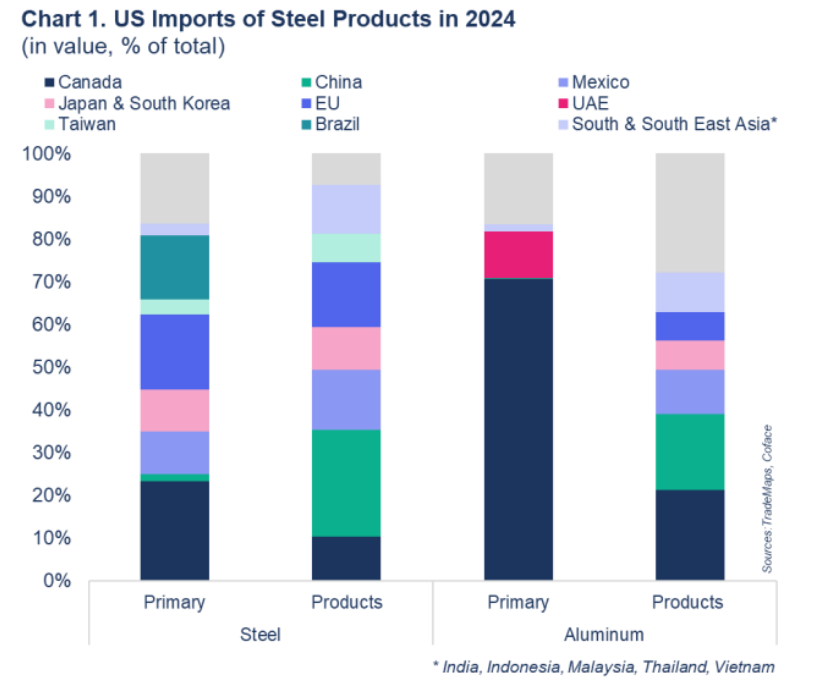

De aankondiging werd gedaan tijdens de inauguratie van een strategisch partnerschap tussen US Steel en het Japanse Nippon Steel. Het gaat om een investering van 14 miljard dollar in de Amerikaanse fabrieken van de staalproducent over een periode van 14 maanden. Deze aanzienlijke investering is deels een reactie op de aanvankelijke tarieven van 25% op staal die Washington in maart introduceerde. Vanuit Amerikaans perspectief dient deze investering twee doelen: het verminderen van de afhankelijkheid van de VS van import en het ondersteunen van de binnenlandse metaalindustrie. Op mondiaal niveau zullen deze nieuwe tarieven vooral gevolgen hebben voor Canada, China, Mexico, de Europese Unie (EU) en enkele Aziatische landen1.

Een klap voor de Amerikaanse maakindustrie

Na de tarieven van Trump in 2018 bleef de Amerikaanse staalproductie tot 2024 stabiel op ongeveer 80 miljoen ton per jaar, en de tarieven op staal hebben mogelijk geleid tot een toename van 1.000 banen in de staalindustrie. Volgens een studie van de Raad van Bestuur van de Federal Reserve worden hogere inputkosten als gevolg van die tarieven echter in verband gebracht met 75.000 minder banen in de binnenlandse productiesector. De tarieven van 2018 slaagden er daarom niet in om op lange termijn te zorgen voor groei van de productie of werkgelegenheid in de Amerikaanse industrieën.

(data voor de grafiek in .xls formaat)

Bovendien hebben de tarieven sinds het begin van het jaar vooral de prijzen van zowel staal als aluminium op de Amerikaanse markt opgedreven. De Amerikaanse Midwest Premium2 is aanzienlijk gestegen ten opzichte van het niveau van vóór de tarieven: met 20% year-to-date (YTD) voor staal en met 65% YTD voor aluminium. Voorlopig blijft de Amerikaanse staalproductie dalen, omdat de potentiële impact op de productie (en werkgelegenheid) pas op de lange termijn zichtbaar kan zijn. In de eerste vier maanden van 2025 is de productie in de VS met 2% op jaarbasis (YoY) gedaald, terwijl deze wereldwijd met 1% YoY is gedaald.

Stijgende binnenlandse staalprijzen legden in 2018 een zware last op downstream Amerikaanse productiebedrijven. Prijsvolatiliteit en stijgende kosten zullen naar verwachting downstreamsegmenten van de waardeketen ontwrichten.

- Op korte termijn verwachten we dat die extra tarieven de Amerikaanse prijzen nog verder zullen opdrijven, hoewel volatiliteit het grootste risico blijft. Sinds de aankondiging van Trump vorige week is de Premium US Midwest Aluminium Premium met 6% gestegen, terwijl de staalequivalente prijsindex met meer dan 5% is gedaald.

- Op middellange termijn kunnen stijgende binnenlandse prijzen van metalen de marges van productiebedrijven uithollen. De Amerikaanse automobielsector zal bijzonder kwetsbaar zijn, aangezien zowel upstream- als downstreamwaardeketens waarschijnlijk negatief zullen worden beïnvloed.

- Op de lange termijn zouden stijgende Amerikaanse tarieven op staal en aluminium Mexico wrang ten goede kunnen komen. Aangezien het grootste deel van de auto-export naar de VS voldoet aan de USMCA-vereisten, zijn ze vrijgesteld van tarieven. Ondertussen zou de productie nog concurrerender moeten worden als gevolg van de verstoring van de productiekosten in vergelijking met de VS, die nog wordt verergerd door deze extra tarieven.

1 India, Indonesië, Japan, Maleisië, Zuid-Korea, Thailand en Vietnam

2 De "Midwest Premium" is een regionale prijsindex die door S&P Global Platts is vastgesteld voor grondstoffen zoals staal en aluminium, die worden geleverd aan de Midwest regio van de Verenigde Staten. Het is een van de vele regionale beoordelingen van grondstoffenprijzen die marktdeelnemers kunnen gebruiken als referentiepunt om inzicht te krijgen in de huidige prijs van een bepaalde grondstof in een specifieke regio van de wereld.