Bijna twee decennia na toetreding tot de BRICS is Zuid-Afrika er niet in geslaagd zijn ontwikkelingsbeloften na te komen. Het bbp per hoofd van de bevolking ligt in 2025 onder het niveau van 2007, met een duidelijke verslechtering van de sociale indicatoren: werkloosheid, toenemende armoede en ernstig aangetaste infrastructuur. In tegenstelling tot zijn opkomende collega's in Azië en Latijns-Amerika, is de 'Rainbow Nation' blijven steken in een lage groei, gehinderd door twee grote structurele beperkingen: het falen van het energiesysteem en diepe verstoringen op de arbeidsmarkt.

Zuid-Afrika bevindt zich op een kritiek kruispunt. Het land heeft de troeven om te herstellen – een gediversifieerde industriële basis, een sterke financiële sector, geloofwaardige instellingen – maar het wordt gehinderd door structurele problemen op het gebied van energie en werkgelegenheid. Zonder diepgaande en aanhoudende hervormingen zal het groeipotentieel permanent beperkt blijven. We voorspellen een groei van 0,8% in 2025 en 1,3% in 2026.

Aroni Chaudhuri, Coface econoom voor Afrika

Van de hoop van de jaren 2000 tot post-pandemische disillusie

Gesteund door de stijgende grondstoffenprijzen en de succesvolle integratie ervan in de wereldhandel, kende Zuid-Afrika in de jaren 2000 een gemiddelde jaarlijkse groei van 4,3%. De investeringen waren levendig, de consumptie van huishoudens was sterk en het land leek klaar voor een snelle ontwikkeling, samen met andere opkomende economieën.

Maar drie opeenvolgende crises – de financiële crisis van 2008, het einde van de supercyclus van grondstoffen in 2014 en vervolgens de pandemie – legden diepe structurele zwakheden bloot. Vandaag de dag zijn de investeringen traag en vertegenwoordigen ze slechts 14,5% van het bbp, wat onvoldoende is om de economie te stimuleren en de bestaande infrastructuur te vernieuwen, en ver onder het niveau van vergelijkbare landen.

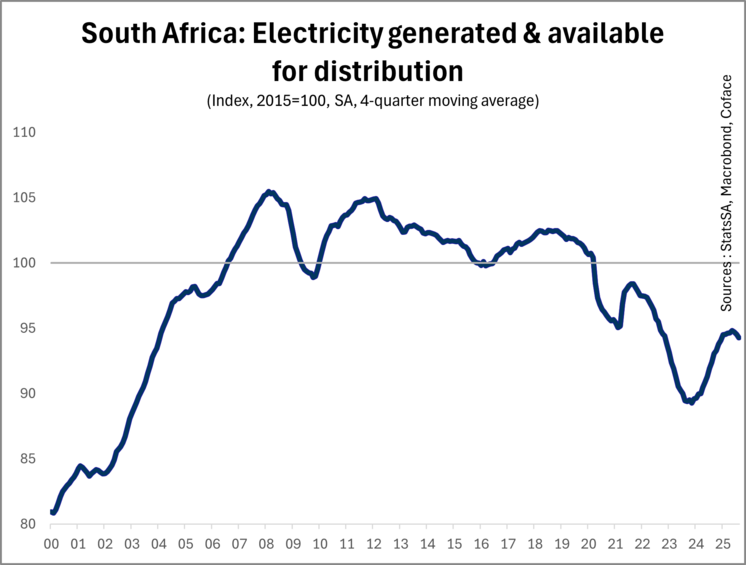

De energiecrisis: een groot obstakel voor groei

Elektriciteit, de ruggengraat van de Zuid-Afrikaanse economie, is de achilleshiel geworden. Eskom, het publieke monopolie dat meer dan 90% van de productie controleert, lijdt al meer dan tien jaar aan chronische onderinvesteringen. De reële investeringsuitgaven daalden vanaf 2012 en herstelden zich niet op tijd.

Deze situatie vindt zijn oorsprong in ontoereikende tariefregulering en slecht bestuur. Tot 2008 werden de elektriciteitsprijzen kunstmatig laag gehouden om energie-intensieve industrieën te ondersteunen. Tegen de tijd dat de autoriteiten eindelijk een realistischer tariefbeleid voerden, was het al te laat: de verouderde infrastructuur veroorzaakte steeds meer uitval, de vraag daalde en Eskom zat gevangen in een vicieuze cirkel van schulden. Tussen 2008 en 2019 verviervoudigden de tarieven zonder de leveringsproblemen op te lossen.

(brongegevens voor de grafiek in .xls formaat)

De gevolgen zijn rampzalig: massale afschakeling die de economische activiteit verlamt, vernietiging van productiecapaciteit, vlucht van particuliere investeringen en verslechtering van de overheidsfinanciën. De door de staat gegarandeerde schuld van Eskom is geëxplodeerd, wat heeft bijgedragen aan een stijging van de overheidsschuldquote van 28% in 2007-2008 tot 76% in 2024-2025.

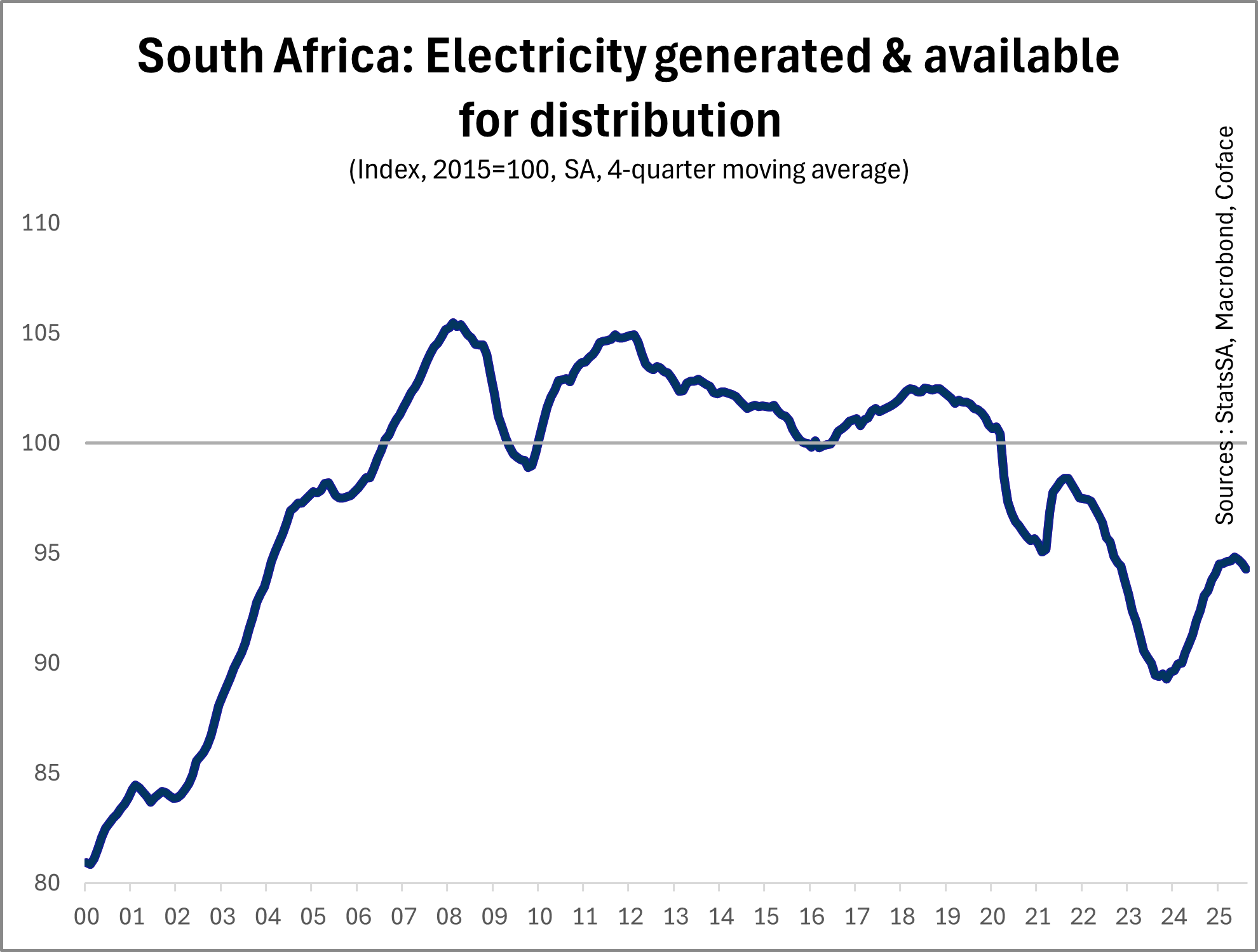

Een zeer onevenwichtige arbeidsmarkt

Het tweede grote obstakel is de arbeidsmarkt. Met een werkloosheidspercentage van 33,2% in het tweede kwartaal van 2025 heeft Zuid-Afrika een van de hoogste niveaus ter wereld. Deze situatie is het resultaat van een giftige combinatie van factoren: de voortdurende deïndustrialisatie sinds 2008, een mismatch tussen vraag en aanbod van vaardigheden (42% van de beroepsbevolking heeft geen diploma secundair onderwijs) en vooral de territoriale erfenis van de apartheid, die een groot deel van de bevolking ver van economische centra houdt.

Ondanks het einde van de apartheid meer dan 30 jaar geleden, blijft de ruimtelijke segregatie bestaan. Gemeenten en achterstandsgebieden liggen nog ver van de werkgelegenheid, met onbetaalbare vervoerskosten en een ontoereikende infrastructuur. Deze territoriale versnippering leidt tot structurele uitsluiting, waardoor de arbeidsparticipatie abnormaal laag blijft en de doeltreffendheid van elk werkgelegenheidsstimuleringsbeleid wordt beperkt.

(brongegevens voor de grafiek in .xls formaat)

Vooruitzichten voor verbetering nog onzeker

Geconfronteerd met deze uitdagingen zijn er echter enkele positieve signalen. De komst van een coalitieregering in 2024 markeert een ongekend politiek keerpunt en zou kunnen leiden tot meer pluralisme en toezicht. Er zijn grote hervormingen doorgevoerd om Eskom te herstructureren, de deelname van de particuliere sector aan energie te vergroten en de wettelijke beperkingen voor bedrijven te verlichten.

Maar de weg die voor ons ligt, zal lang zijn. Zelfs met ambitieuze hervormingen zal het nog enkele jaren duren voordat Zuid-Afrika zijn potentieel als dynamische en veelbelovende opkomende economie herwint, zoals in de jaren 2000 werd voorzien. Om dit te bereiken, beschikt het land nog steeds over aanzienlijke troeven: de meest ontwikkelde industriële basis in Afrika, een geavanceerde financiële sector, een geloofwaardige centrale bank en volledige integratie in de wereldhandel en financiële circuits. Als de structurele beperkingen worden opgeheven, zou Zuid-Afrika kunnen profiteren van de Afrikaanse regionale groei en zijn plaats als continentale macht kunnen herwinnen.

> Meer informatie vindt u het volledige < van het onderzoek (.pdf bestand) te downloaden <