Ter gelegenheid van de 20e verjaardag van de invoering van de euro in de Europese portemonnee heeft het economisch onderzoeksteam van Coface onderzocht welke macro-economische gevolgen deze verandering heeft gehad. Bij de invoering van de euro waren de verwachtingen hooggespannen, vooral door de afschaffing van het wisselkoersrisico en de transactiekosten. Er zijn echter weinig aanwijzingen dat de euro de handel heeft gestimuleerd. De handel binnen de eurozone was al aanzienlijk bij de invoering van de euro (50% van de totale handel in de eurozone van 12 leden), en dit aandeel is sindsdien zelfs licht gedaald. Dit is toe te schrijven aan de opkomst van China in de wereldhandel in die periode, en later aan de opkomst van de Duits-Centraal-Europese toeleveringsketen.

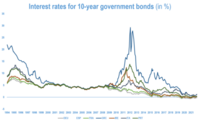

Rentetarieven

In de jaren negentig waren de nominale rentetarieven naar elkaar toegegroeid en ten tijde van de lancering van de euro waren de spreads zeer gering. Na een decennium van stabiliteit explodeerden de spreads ten opzichte van Duitsland na de financiële crisis van 2008-2009 en de Europese staatsschuldencrisis, toen de markten het kredietrisico tussen de Europese landen opnieuw begonnen te differentiëren en beseften dat sommige van hen in gebreke konden blijven. De spreads ten opzichte van de Bund stegen dus tot de voorzitter van de Europese Centrale Bank beloofde "alles te doen wat nodig is" om de euro te behouden. Het is belangrijk op te merken dat veel landen nu veel gunstiger financieringsvoorwaarden genieten dan wanneer zij geen deel zouden uitmaken van de Economische en Monetaire Unie.

Inflatie

De inflatiepercentages in de eurozone zijn de afgelopen tien jaar lager geweest in een mondiale de(in)flatoire omgeving. Terwijl de inflatiecijfers tijdens de kwalificatieperiode voor de euro (jaren negentig) drastisch convergeerden - in de richting van de cijfers van landen met lage inflatie - bleef de spreiding ervan in de daaropvolgende 20 jaar betrekkelijk stabiel.

Groei

In zijn algemeenheid heeft er geen reële convergentie - in termen van productiestructuren en inkomens per hoofd van de bevolking - plaatsgevonden tussen de eerste landen die de euro hebben ingevoerd. De meeste hoge-inkomenslanden hebben in die periode dan ook een hogere bbp-groei per hoofd van de bevolking laten optekenen.

Terwijl Griekenland en Spanje vóór de financiële crisis convergeerden, was dit niet het geval voor Portugal en Italië, die over de gehele periode duidelijk ondermaats presteerden.

Na de invoering van de euro hebben de grote financiële stromen die naar de lage-inkomenslanden zijn gevloeid, geen convergentie in termen van productiviteit teweeggebracht omdat zij naar sectoren met een lage productiviteit, zoals de dienstensector of de bouwsector, zijn gegaan.

De internationale rol van de euro

De internationale rol van de euro is over het algemeen stabiel gebleven sinds de wereldwijde financiële crisis en de staatsschuldcrisis in de eurozone. De euro blijft de op een na belangrijkste valuta in de wereld, maar concurreert bij lange na niet met de Amerikaanse dollar.

Het aandeel van de euro in deviezenreserves, schuldpapier, leningen of deposito's is ongeveer even groot als bij de invoering ervan, met een stijging in de eerste paar jaar en een scherpe daling na de staatsschuldcrisis. Ongeveer 70% van de emissies van schuldpapier luidde in 2020 in VS-dollar, tegen 20% in euro (een niveau dat vergelijkbaar is met dat van 1999).

Een gemengd eerste rapport

De balans van de eerste twee decennia van de monetaire unie is verre van perfect - ook al heeft de EMU, gezien haar onvolledigheid en de aanvankelijke kritiek, de meest pessimistische voorspellingen kunnen weerleggen.

In de afgelopen jaren is de architectuur ervan versterkt, met name door de bankenunie en het Europees stabiliteitsmechanisme, en is het geheel veerkrachtiger geworden. Maar er moet nog veel worden gedaan op het gebied van governance om deze unie efficiënter te maken en beter bestand tegen externe en/of idiosyncratische schokken - vooral omdat de arbeidsmobiliteit laag blijft en reële convergentie voor een groot deel een mythe. Met name budgettair federalisme (de begrotingsunie) blijft een doelstelling (die verder gaat dan het Europees herstelplan en overwegingen inzake begrotingsregels), maar de verwezenlijking ervan op korte termijn lijkt helaas nog buiten bereik.