Coface, aanbieder van kredietverzekeringen en bedrijfsinformatie, heeft de eerste editie van zijn onderzoek naar het betalingsgedrag van Britse bedrijven gepubliceerd. Daaruit blijkt dat Britse bedrijven in vergelijking met andere landen te maken hebben met een buitensporig hoog percentage betalingsachterstanden.

- 90% van de Britse bedrijven had het afgelopen jaar te maken met betalingsachterstanden; 44% zegt dat vertragingen vaker voorkomen dan voorheen

- De gemiddelde betalingsachterstand bedraagt 32 dagen, waarbij micro- en kleine bedrijven het meest blootgesteld zijn aan cashflowrisico's

- 37% van de bedrijven verwacht dat het aantal betalingsachterstanden in 2026 zal afnemen, maar het optimisme verschilt per sector en bedrijfsgrootte.

Britse bedrijven kampen met een recordaantal betalingsachterstanden in vergelijking met hun internationale concurrenten

Uit het onderzoek blijkt dat maar liefst 90% van de Britse bedrijven te maken heeft met betalingsachterstanden, waarbij bijna de helft (44%) aangeeft dat deze problemen vaker voorkomen dan in het verleden. Dit is aanzienlijk hoger dan in andere Europese landen, waar Frankrijk, Duitsland en Polen percentages van respectievelijk slechts 85%, 81% en 60% rapporteren. Het is ook hoger dan de percentages betalingsachterstanden buiten Europa, waar het percentage ongeveer 49% bedraagt in Azië en 51% in Latijns-Amerika.

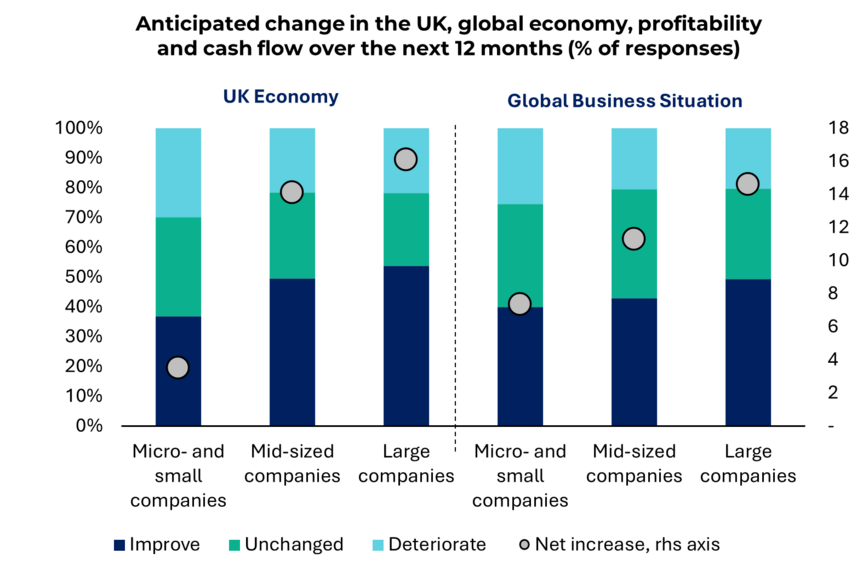

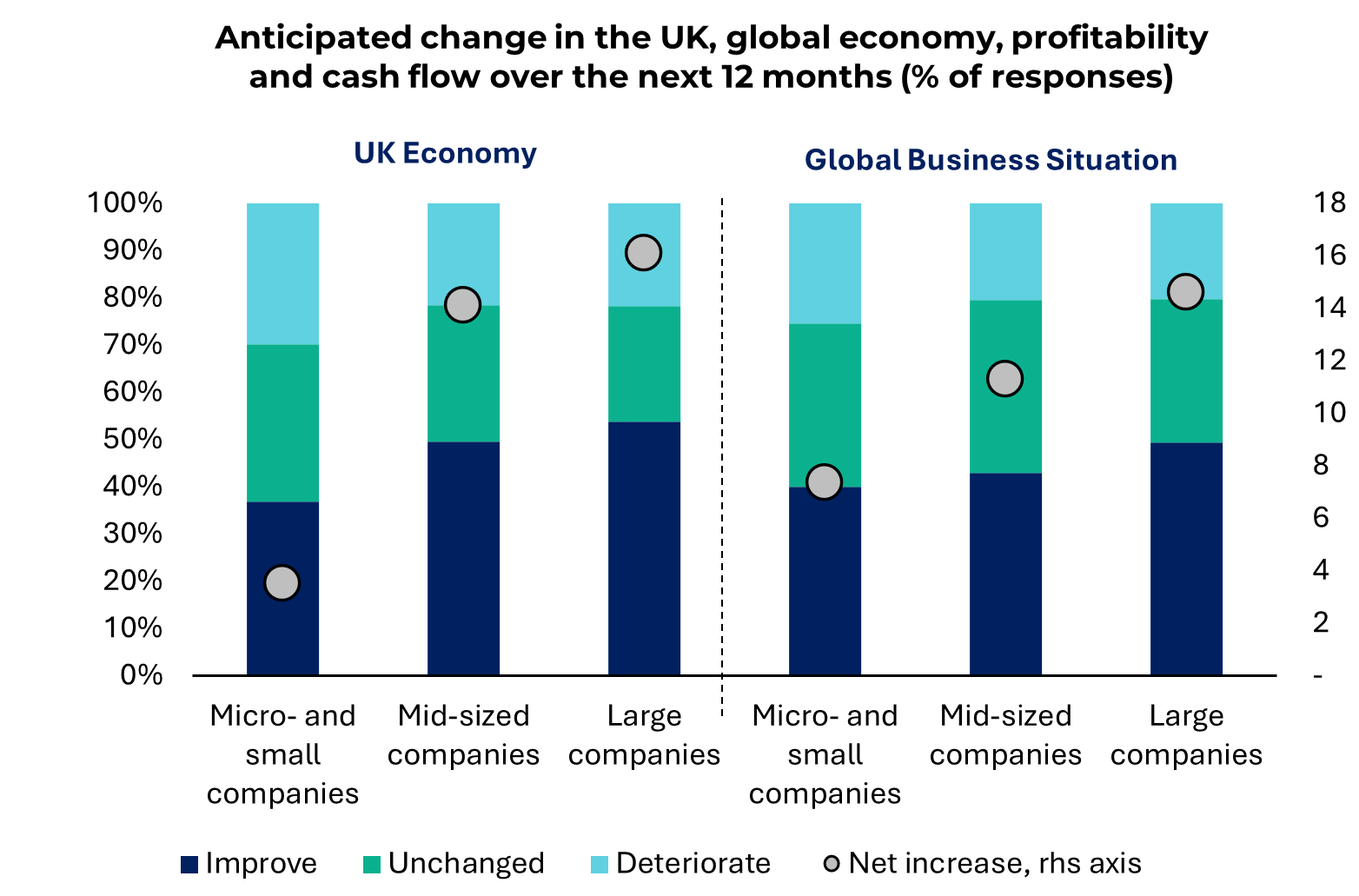

Recente hervormingen, zoals de Payment Practices Regulations 2024 en de Fair Payment Code, zorgen voor een verschuiving in de houding ten opzichte van betalingsachterstanden, en er worden al vroege verbeteringen gemeld. Hoewel de meeste bedrijven strengere voorwaarden en handhaving toejuichen, verwacht slechts 68,5% van de micro- en kleine bedrijven een betere cashflow, in vergelijking met grotere bedrijven die een sterkere toename van het vertrouwen en de investeringen zien.

“Betalingsachterstanden zijn een grote uitdaging geworden voor Britse bedrijven en vormen een bedreiging voor de financiële stabiliteit van de meest kwetsbare bedrijven. Hoewel nieuwe regelgeving en een verbeterend sentiment hoop bieden, moet het herstel breed gedragen worden om ervoor te zorgen dat kleinere bedrijven niet achterblijven naarmate de betalingspraktijken evolueren.”

Benoit Urbin, Country Manager voor het Verenigd Koninkrijk en Ierland

Betalingsvoorwaarden: wijdverbreide praktijk, maar met toenemende risico's

Het aanbieden van betalingsvoorwaarden blijft een bijna universele praktijk onder Britse bedrijven, waarbij slechts 3% van de bedrijven weigert krediet te verlenen aan hun kopers. De meest voorkomende betalingsvoorwaarden liggen tussen 1 en 30 dagen (37% van de respondenten), terwijl bijna de helft van de bedrijven hun voorwaarden het afgelopen jaar heeft verlengd. Micro- en kleine bedrijven bieden doorgaans kortere termijnen (gemiddeld 46 dagen) dan grote bedrijven (56 dagen), wat een weerspiegeling is van hun beperktere capaciteit om betalingsachterstanden op te vangen. Ook zijn er opvallende verschillen tussen sectoren: zakelijke dienstverleners en financiële instellingen verlenen vaak langere termijnen, terwijl farmaceutische bedrijven en mediabedrijven de voorkeur geven aan kortere termijnen.

Betalingsachterstanden: een hardnekkig en veelvoorkomend probleem

Uit het onderzoek blijkt dat betalingsachterstanden inmiddels een structureel probleem zijn voor Britse bedrijven. Micro- en kleine ondernemingen zijn hier bijzonder kwetsbaar voor: bijna 50% geeft aan vaker te maken te hebben met vertragingen, tegenover respectievelijk 39% en 42% van de middelgrote en grote bedrijven. Door hun kortere betalingstermijnen en beperkte kasreserves zijn zij namelijk gevoeliger voor financiële schokken. De gemiddelde vertraging bedraagt momenteel 32 dagen, een cijfer dat voor alle bedrijfsgroottes gelijk is, maar onevenredig grote gevolgen heeft voor de kleinste bedrijven.

Sectoral contrasts and underlying causes

Uit het onderzoek blijken aanzienlijke verschillen tussen sectoren.

De bouw en de automobiel-/transportsectorworden het meest getroffen door toenemende betalingsachterstanden (respectievelijk 95% en 93%), terwijl de uitgeverij, communicatie en media (60%), agrovoeding (78%) en non-profit, overheid en onderwijs (78%) minder problemen melden. Dit is vaak te danken aan langere betalingstermijnen of een strengere discipline van kopers.

De langste gemiddelde vertragingen werden gemeld in de bouw (38,2 dagen) en zakelijke dienstverlening (38,1 dagen), terwijl de kortste vertragingen werden gemeld in de uitgeverij, communicatie en media (21 dagen). Ondanks de laagste gemiddelde vertraging gaf ongeveer 50% van de bedrijven in de uitgeverij, communicatie en media aan dat late betalingen een aanzienlijke impact hadden op hun cashflow.

De belangrijkste reden voor betalingsachterstanden is verschoven van operationele problemen naar financiële moeilijkheden bij kopers, waarbij sommige bedrijven zelfs wijzen op opzettelijke uitstelmaatregelen die geen verband houden met liquiditeitsproblemen.

- De bouw, horeca en de papier-/houtensector noemden stijgende rentetarieven als het grootste risico dat bijdraagt aan betalingsachterstanden.

- Zakelijke dienstverlening, chemie, energie & kunststoffen, financiën en ICT gaven aan dat cyberbeveiligingsrisico's het grootste risico vormden.

- Andere sectoren noemden verstoringen in de toeleveringsketen (automobiel/transport, productie en detailhandel) en tekorten aan arbeidskrachten in belangrijke sectoren (agrovoeding en farmaceutica) als risico's.

Vooruitzichten voor 2026: voorzichtig optimisme

Ondanks de huidige uitdagingen zijn er tekenen van hoop. Meer dan een derde van de bedrijven verwacht dat betalingsachterstanden in 2026 zullen afnemen, gestimuleerd door een verbeterend economisch sentiment en verwachtingen van een sterkere winstgevendheid en cashflow. Dit optimisme is echter ongelijk verdeeld: micro- en kleine bedrijven blijven sceptischer – 66% denkt dat de Britse economie in 2026 verder zal verslechteren of ongewijzigd zal blijven, en verschillende sectoren blijven geconfronteerd met structurele risico's, waaronder renteschommelingen, cyberdreigingen en verstoringen in de toeleveringsketen.

Coface, dat wereldwijd voor 600 miljard pond aan handel dekt, helpt bedrijven zich te verzekeren tegen het risico dat debiteuren niet betalen voor goederen en diensten. Als zodanig verzamelt en verwerkt het enorme hoeveelheden gegevens over de risico's waarmee bedrijven in het Verenigd Koninkrijk worden geconfronteerd, waardoor het een uniek inzicht heeft in de frontlinie van betalings- en liquiditeitsrisico's – wanneer de financiële druk in het systeem toeneemt, ziet het dit meestal in een vroeg stadium.

> Lees het volledige document hier UK Payment Survey (.pdf) <